欢迎您访问澳门·威尼斯人(Venetian)轴承生产有限公司

全国咨询热线: HASHKFK

新闻资讯

新闻资讯 威尼斯人娱乐

威尼斯人娱乐澳门威尼斯人娱乐场-Venetian Macao Casino(访问: hash.cyou 领取999USDT)行业产量从2015年的190亿套,强劲增长至2024年的337亿套,十年间增幅达77.4%。然而,与产量的快速增长不同,行业营业收入的增长轨迹则相对平缓,从2015年的1567亿元到2024年的2315亿元,累计增长约47.7%。这一“背离”在2022年后尤为明显,产量增长30.1%,而营业收入仅微增1.6%。这表明,驱动行业增长的核心动能已从简单的产能释放,转向更为复杂的结构性调整,单纯的数量增长已无法带来相应的收入扩张。

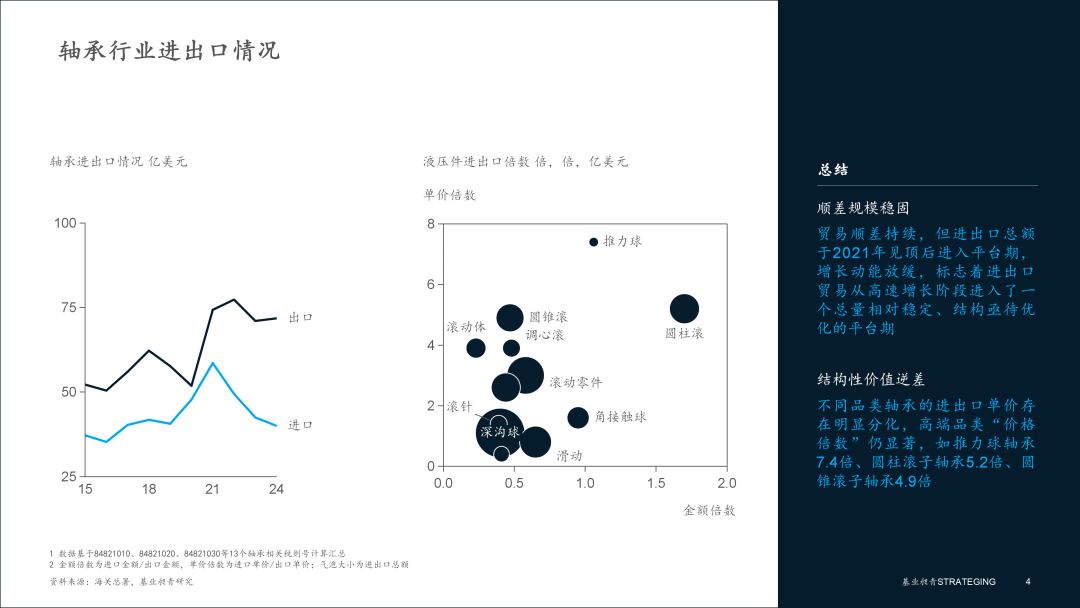

▪ “价格倍数”反映高端市场仍存替代空间。不同品类轴承的进出口单价存在明显分化。例如,出口量最大的深沟球轴承,其价格倍数接近1.1,表明在该通用产品领域,国内外的产品价值已基本对等。相比之下,部分技术密集型产品的价格倍数则较为显著,这主要源于其对材料、工艺及设计能力的更高要求。应用于精密机床主轴等领域的推力球轴承,其价格倍数较高,反映了市场对于极致动态精度、超洁净钢冶炼技术及复杂工况仿真设计能力的高价值认可。同样,广泛用于风电齿轮箱、重载汽车的圆柱/圆锥滚子轴承,其单价差异的核心则在于材料与热处理工艺,先进的渗碳或贝氏体淬火技术能显著提升产品寿命与可靠性,而这正是高端产品的价值所在。

▪ 传统主力市场:规模庞大但增长趋缓,竞争焦点在于成本与技术升级。汽车工业和家用电器是轴承用量最大的两个领域,年用量合计接近100亿套,占总用量超六成,是行业名副其实的“压舱石”。然而,其增长前景已显著分化。汽车领域(市场规模610亿元,占比30.5%)虽面临传统燃油车萎缩的压力,但新能源车的渗透带来了单车价值量重构的机遇,预计将维持2%-4%的温和增长,竞争焦点集中于电驱系统高速静音轴承与国产替代。家电领域(市场规模330亿元,占比16.5%)增长潜力仅1%-2%,已步入存量时代,竞争完全围绕成本控制与满足高端化、静音化的微创新展开。这两个领域共同的特点是市场规模大、单价等级以中低端为主,是企业维持现金流和规模效应的基本盘,但难以提供高增长动能。

▪ 高增长战略市场:价值高地与国产化攻坚的主战场。与存量市场的温和增长形成强烈对比的是,以风力发电 (市场规模220亿元) 和包含机器人、航空航天在内的“其他工业” (市场规模520亿元) 为代表的高端领域,正以惊人的速度崛起。风电轴承未来增长潜力 (CAGR) 高达15%-20%,“其他工业”领域也达到10%-15%。尽管当前绝对用量较小 (如风电仅0.24亿套) ,但单品价值极高 (风电轴承单价可达千元至十万元以上) ,是典型的技术与价值密集型领域。目前,这些高端市场的竞争焦点已不再是成本,而是“能否造得出”的技术突破和“能否用得好”的可靠性验证。